admin

admin(报告出品方/作者:浙商证券)

1.1. 卡位露营赛道,代工及品牌业务并行

牧高笛成立于 2003 年,同时经营 OEM/ODM 及自主品牌两大业务,研发设计、生 产制造及销售露营帐篷、户外服饰及其他户外用品。 1)OEM/ODM 业务:公司主要生产露营帐篷,产品全部销往海外,客户包括迪卡侬、 GO Outdoors、Kathmandu 等户外运动品牌及 Kmart、Home Retail Group 等零售商。公司 在浙江衢州、越南、孟加拉国布局帐篷工厂,国外产能占比约 40%。2021 年 OEM/ODM 业务收入为 6.2 亿元,占总收入的 2/3 左右。 2)自主品牌业务:公司 2003 年推出自主品牌“牧高笛”(MobiGarden,寓意“自然 界移动的花园”),以冷山系列帐篷打开中国市场;2009 年公司推出同名品牌服装,并在 主板上市后次年 2018 年将帐篷和鞋服划分为大牧和小牧品牌,分事业部运营。其中大牧 主要以线上直营和分销商渠道销售,小牧则全部为线下的直营店和加盟店。2021 年自主 品牌业务收入为 3.1 亿元,占比约 1/3。

1.2. 董事及高管从业经验丰富,股权激励充分

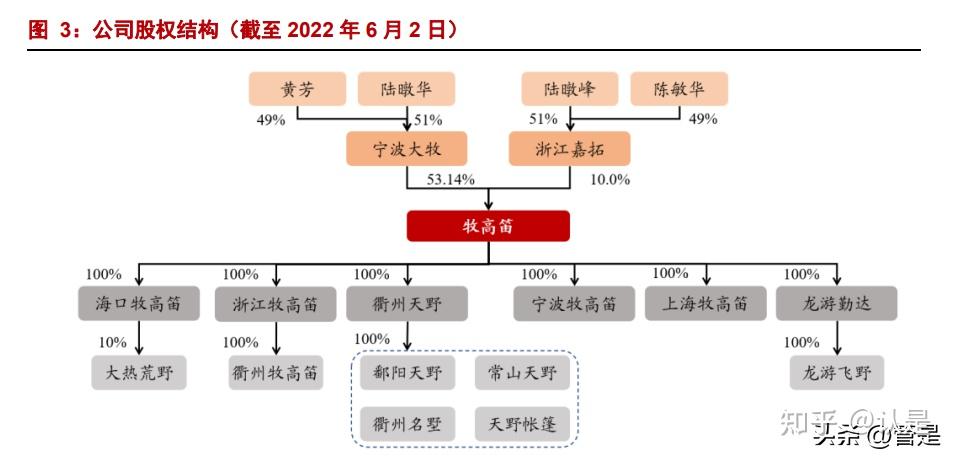

董事长兼总经理陆暾华及其弟弟为公司实控人,控股 63%。宁波大牧与浙江嘉拓为 公司前两大股东,分别持股 53.14%/10.0%,合计持股 63.14%。两公司控股股东陆暾华、 陆暾峰为兄弟关系,并签署了《一致行动协议》,同为公司实际控制人。2022 年 4 月 30 日公司发布减持计划公告:宁波大牧及浙江嘉拓计划分别减持 3%/1.63%股份。截至 6 月 2 日,浙江嘉拓减持计划已实施完毕,股份由 11.63%减至 10.0%;宁波大牧尚未实施,预 计于 2023 年 1 月 5 日前完成减持。 控股子公司中,浙江牧高笛负责公司自主品牌的全面营运,衢州天野主要负责帐篷的 研发设计及生产销售,海口牧高笛系公司于 2021 年 5 月设立,持有露营营地“大热荒野” 10%股权。

公司董事及高管层从业经验丰富,职权划分明确。公司高管层均具有丰富的露营行 业相关经验,其中多位高管自公司前身来飞野营,见证公司布局海外产能、品牌策略升级 的发展历史,徐静、周艳、马其刚分别担任公司外销业务、内销产品及制造总监,业务分 工明确。除陆暾华、陆暾峰为公司实控人之外,核心高管均持有公司股份,对团队激励及 稳定性均具有较大意义。

1.3. 国内品牌业务高增长,利润率快速上行

复盘公司近 12 年业绩,2020 年疫情前后呈现明显不同的成长性: 2020 年之前:OEM/ODM 平稳发展,自主品牌陷入瓶颈。2011-2019 年公司收入从 3.2 亿元增长至 5.3 亿元,CAGR 为 6.4%,其中除了 2013/2017 年由于低基数而实现 20% 以上收入增长外,其余年份均为个位数增长或个位数下滑。分业务来看,该阶段自主品牌 业务收入基本无增长(因此占比从 39%下滑至 29%),公司收入表现主要受 OEM/ODM 业 务影响——例如 2016 年收入下滑主要是由于俄罗斯经济下滑导致俄罗斯客户订单减少, 2019 年收入下滑主要是由于海外市场具有周期性,当年客户采购进入小年。该阶段由于 公司新建基地、开拓渠道、加大宣传研发及受到汇率等影响,利润端未呈现明显的成长性。 2020 年后:疫情催化下加速成长,内销弹性显著大于外销。疫情带动户外露营参与 人次及频次增长,公司亦步入加速成长期,其中 OEM/ODM 收入增速始终保持在 25%以 上,而自主品牌收入 2021/22H1 分别爆发式增长 90%/182%(占比再次回到 40%)。由于 内销毛利率高于外销,且内销利润率明显改善,公司利润端增长高于收入端,22H1 公司 实现收入/归母净利润 8.6/1.1 亿元,同比增长 61%/112%。

分产品来看,帐篷及装备为核心增量,收入占比提升至 84%。由于户外鞋服行业竞 争更为激烈,且全部为线下门店的渠道结构受疫情影响较大,因此并未在 2020 年后加速 成长,而公司核心增量都来自帐篷及装备,2021 年帐篷及装备收入占比达到 84%。

品牌业务毛利率显著高于代工业务,净利率快速上行。 1)OEM/ODM 业务:毛利率整体在 20%-30%,净利率在 10%-14%之间,16-19 年下 滑主要是受汇率(2018)、原材料价格波动(主要为涤纶)以及新产能投产初期效率不高 等影响;20 年后下滑则是由于会计准则调整将运费列入营业成本。 2)自主品牌业务:毛利率高于代工业务,在 30%-40%之间,但费用率远高于代工业 务,尤其是 16-19 年由于线下直营店及电商平台建设、品牌宣传投入加大等原因,净利率 下滑较大甚至出现亏损。2021 年后随着营收规模提升及高毛利产品占比提升,自主品牌 净利率快速提升(根据我们估算,22H1 预计提升至 17%以上),带动 22H1 公司整体净利 率迅速上行至 13%。

非流动资产规模较小,库存周转情况健康。不同于传统的制造型企业,公司非流动资 产规模较小,2021 年底时仅 1.1 亿元,占总资产的 9.2%,其中固定资产仅 3893 万元,原 因包括:1)生产方面,公司除帐篷产品自主生产外,其余的鞋服装备均为外包生产,并 且帐篷的生产工艺相对简单,厂房亦多为租赁,因此公司在生产设备、房屋建筑方面的投 资金额较低;2)销售方面,公司自主品牌业务主要通过经销商、专业户外店及线上进行 销售,而线下直营店仅 30 家,门店的固定资产投入亦较低。公司自 14 年起积极关注存 货库龄情况,尽管存货规模随业务扩张逐年提升,尤其是 21 年增长 77%至 5.3 亿元,但 公司存货周转天数相比 19 年改善明显。

2.1. 国内露营较欧美起步晚,疫情之下快速出圈

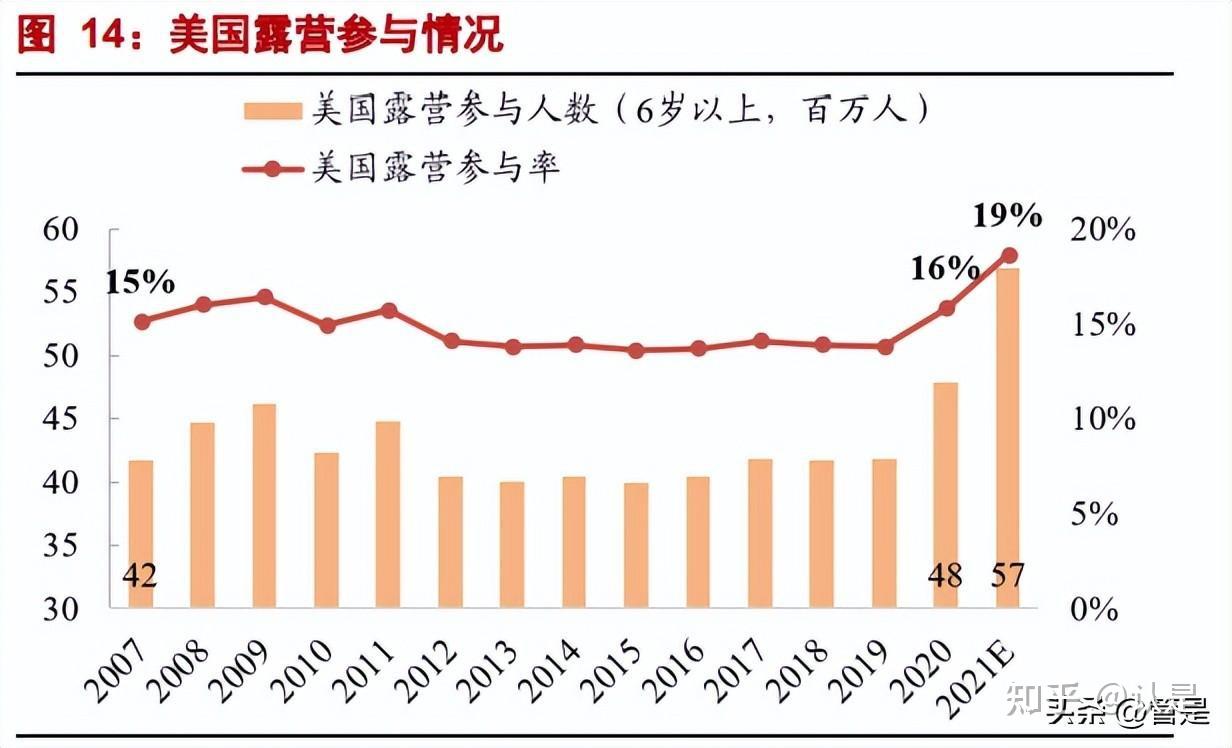

露营起源于英美,迄今已有一百多年历史,目前美国露营参与率预计已达 19%,市 场规模超 300 亿美元。露营最早可追溯至殖民地时期和西进运动时期,当时的拓荒者以 露营作为野外生存的方式,19 世纪初期多以探险和科学考察的形式存在,19 世纪中后期 逐渐演变为一种户外休闲娱乐项目,20 世纪初期开始出现露营组织,二战后的经济复苏 促进露营成为更多人娱乐休闲和提升生活品质的方式,露营产业迎来一轮热潮。 经过一百多年的发展,目前美国露营产业已进入成熟发展阶段,根据 Outdoor Foundation 数据,2012-2019 年美国露营参与率始终维持在接近 14%的水平,疫情后该数 值突破瓶颈,预计 2020/2021 年分别提升至 15.8%/18.6%,参与人数预计达到 5690 万人。 根据美国户外行业协会数据,露营是美国户外运动中市场规模最大的子板块,预计达到 313 亿美元。

我国户外运动大众化仅十多年,经历初期的井喷式增长后,2013 年后进入瓶颈期。 户外运动于上世纪 90 年代在我国北上广等地开始萌芽,但早期玩家仅限于小众的、专业 的群体,其真正走向大众是从本世纪初开始的。2003 年非典之后,户外运动品牌、俱乐 部、各类赛事纷纷涌现,2008 年北京奥运会进一步激发大众参与户外运动的热情,因此 2003-2013 年亦被称为“中国户外用品行业的黄金十年”,市场规模从 5 亿元井喷式增长 至接近 200 亿元。但高速增长过后,户外用品行业亦面临和服装行业相同的库存压力、品 类调整和消费者变化,叠加经济结构调整及零售业低迷等原因,我国户外用品零售总额增 速持续放缓,进入增长瓶颈期。

露营作为跨省游、出国游的最佳替代方案,2020 年以来零售表现频繁出圈,成为疫 情下难得的高景气赛道。疫情期间跨省市、跨境旅游受限,城市休闲娱乐业态关停,因此 短途化、聚集性低的露营成为人们出游、社交的替代选择。携程、马蜂窝、小红书、天猫 等平台的搜索量、内容发布量或销量均实现亮眼的增长,2020 年也因此被称作我国的“露 营元年”。2022 年在北京冬奥会的提振以及多个一二线城市疫情反复的催化下,露营热度 自清明节以来持续创新高。 露营行业的火爆也带动更多市场玩家进入,根据天眼查数据,我国露营相关企业(存 续状态)已达到 6 万家,其中 2 万家系 2021 年成立,近 1.8 万家系 2022 年前 7 个月间成 立。根据艾媒咨询数据,预计 2021 年中国露营经济核心市场规模达到 748 亿元(+63%), 2025 年有望成长到 2483 亿元,CAGR 为 35%。

2.2. 精致露营成新趋势,营地提供平价解决方案

“精致露营”的兴起在本轮露营热潮中发挥了重要推动作用。精致露营 Glamping (Glamorous Camping)是近年来兴起的、区别于传统露营 Camping 的全新户外玩法。传 统露营往往追求装备便携、实用,对舒适度、美观性要求较低;而精致露营注重仪式感、 氛围感与个性化,装备精致且多样,除了基础的睡眠系统(帐篷、防潮垫、睡袋)之外, 通常还会配备生活空间系统(天幕、折叠椅、蛋卷桌)、照明系统(露营灯、氛围灯)、餐 饮系统(炉具、茶具、咖啡机)、娱乐系统(音响、投影仪、桌游)及收纳搬运系统(小 拖车、置物架)等。根据艾媒咨询数据,30%以上的中国露营消费者曾购买过折叠椅、桌 子、炉具、餐具,20%以上购买过星星灯等精致露营器械。 自然风光与精致装备、餐食的结合,使露营成为极其适合在社交媒体上传播的一种令 人向往的生活方式,小红书种草及多部综艺节目的宣传吸引了大量追求潮流的年轻人前 来打卡;同时,休闲、舒适的玩法也更适合携带老人、孩子的家庭出游,极大拓宽了露营 的潜在消费群体。

精致露营的器械投入远高于传统露营,而露营地能有效降低新手人群的参与门槛。 伴随着精致露营的流行,露营器械装备的“氪金”属性愈发突出,根据艾媒咨询调研数据, 2021 年中国露营消费者平均在露营器械上的花费金额为 6995 元,花费金额大于 5000 元 的占 47.6%。而以“大热荒野”为代表的露营地则为体验式露营者提供了较好解决方案: 大热荒野成立于 2020 年,目前在北京、上海、广州、三亚等 15 个城市运营 30 多个露营 地,可提供包括下午茶、帐篷搭建体验、晚餐、营地活动在内的一日精致露营体验,标准 套餐收费 799 元/人,对预算有限、参与频次不高但同样追求精致装备和场景的消费人群 具有较强吸引力。在露营人群的城市分布方面,由于发达地区无论是消费能力,还是对品 质生活和新潮事物的追求都更高,因此目前 74%的露营消费者均位于一线、新一线城市。

2.3. 露营大发展要素已具,有望步入黄金十年

我国露营热潮能持续多久?——我们认为,由疫情助推的井喷式增长或难以为继,但 从行业长期趋势来看,露营在我国已经步入了从“小众爱好”向“大众化生活方式”转变 期,继 2003-2013 年“黄金十年”后,有望迎来新的“黄金十年”。而露营在中国之所以 能够成为“大众化生活方式”,根本原因在于中国已具备相应的发展土壤:

1)人均 GDP:户外活动参与率与该地区的经济水平及消费能力密切相关,复盘美国、 日本等发达国家的历史可以发现,当人均 GDP 超过 1 万美元时,专业化、多样化的户外 运动开始流行(美国、日本大约在 20 世纪 80 年代后)。根据 IMF(国际货币基金组织) 统计,2019 年我国人均 GDP 已经突破了 1 万美元大关,具备露营行业大众化的经济基 础。

2)城镇化进程:随着城镇化率的提高,越来越多人需要通过户外活动的方式从快节 奏生活中抽离,满足亲近自然的需求。美国、日本城镇化率在 20 世纪 70 年代时已达到 70%,成为当时两国露营行业蓬勃发展的重要注脚。根据国家统计局数据,我国 2021 年 城镇化率已达到 64.7%,具备露营行业大众化的人口基础。

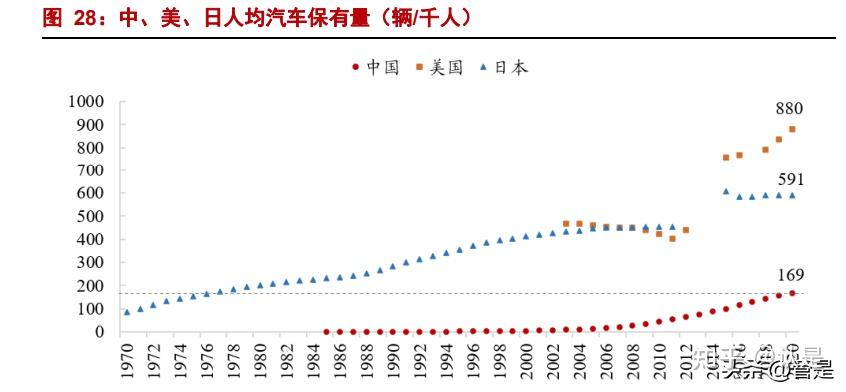

3)汽车保有量:私家车是露营的重要交通工具,美国户外运动参与率高达 50%以上 的重要支撑是其每千人汽车保有量达到 880 辆,日本 20 世纪 80 年代的第一次露营热潮 亦伴随着私家车的普及(每千人保有量达到 200 辆)。中国每千人汽车保有量从 2000 年 的 5 辆快速增长到 2020 年的 169 辆,初步具备露营行业大众化的交通基础。

4)国家政策:近年来,国家体育总局、中共中央办公厅、国务院办公厅等相关部门 围绕体育、户外运动产业发布了一系列支持政策,国内徒步健身步道、骑行大道、露营地 等基础设施建设也在逐步增加完善,这均为国内户外用品行业的未来发展奠定了良好基 础,未来政策面对户外用品行业消费的引导、支持,也将成为行业结束调整期进入新一轮 健康、稳定增长期的关键因素。

综上所述,我们认为露营热潮不仅仅是疫情催化的一次短暂爆发,而是在经济、城镇 化水平发展到一定程度后的大势所趋。从长期来看,中国露营产品还处于发展初期,渗透 率预计仅 3%(美国预计 19%,日本预计 10%以上),中长期参与人数预计仍有 3-4 倍增 长空间。除了参与率和参与频次的提升,我们认为露营品类不断丰富、品质不断提升(即 “精致露营”)带来的人均消费金额的提升也是行业规模长期增长的重要来源。因此,我 们预计中国露营市场存在千亿以上市场空间。

2.4. 市场格局高度分散,本土品牌充满机遇

户外用品市场竞争者众多,但集中度存在明显提升趋势。根据 COCA 历年的《中国 户外用品市场调研报告》,2007-2014 年中国户外用品品牌数量快速增长,其中国内品牌 增速超过国外品牌,占比从 37%提升至 53%。除了专业户外运动品牌,众多体育品牌、 时尚潮牌亦拓展户外产品线,进一步加剧户外用品行业的竞争。 2014 年后,随着行业规模增速放缓,总户外品牌数量稳定在 900-1000 家。该阶段由 于部分品牌凭借持续投入研发和渠道建设,逐步建立良好的用户口碑,市场集中度逐步提 升,年出货额大于 1 亿元的品牌的市场份额从 2015 年的 58%提高至 2019 年的 63%。我 们认为,户外用品与体育服饰类似,属于专业化程度较高的消费品,更容易在细分领域占 领消费者心智、培育消费者的品牌忠诚度,预计未来市场集中度仍将持续提升。

露营装备品牌呈现金字塔格局,本土头部品牌近年来增长亮眼。我国露营装备品牌 主要分为三个市场:1)高端市场:主要的海外品牌以日韩、北欧、美国三地的品牌为主, 如丹麦的 Nordisk、日本的 Snow Peak、美国的 Springbar,拥有悠久的品牌文化、齐全的 产品线及成熟的技术研发体系,因而品牌溢价较高,在国外已具备庞大的忠实客群基础; 2)中高端市场:主要是国外二三线品牌及少数国内品牌,如日本的 DOD、美国的 CHUMS、 国内的牧高笛、挪克、黑鹿等,兼具品质与性价比,精致露营系列产品亦能上探到万元级 别,多个国内品牌近年来凭借不断提升的产品力和品牌调性获得良好用户口碑,展现较高 成长性;3)中低端市场:多数国内品牌均处于该层次,产品同质化竞争严重,多以速开 帐等基础入门款产品为主,因而产品定价较低。 行业竞争环境开放友好,谁主沉浮各凭本事。由于海外品牌进入中国市场较晚,尚未 铺开在国内的销售渠道,亦尚未占领消费者的品牌心智,与此同时,本土品牌不管在性价 比、供应链还是电商平台运营能力上,均较海外品牌更具优势。因此我们认为,本土品牌 若能抓住行业高速成长期机遇,有望走出若干个露营装备行业巨头。

公司 OEM/ODM 业务出口规模在国内同类可比公司中处于前列。公司 OEM/ODM 业务主要竞争对手包括天津环球、上海洋帆等露营帐篷类专业代工出口企业,其中只有牧 高笛布局了海外产能。根据中国海关出口统计数据,2014 年和 2015 年公司帐篷类产品 出口额在国内同类出口企业中排名分别为第三位和第二位。

3.1. 深耕欧洲市场,上半年为出货旺季

公司针对 OEM/ODM 业务设立专门的产品开发部,每年均会根据国际户外用品流行 趋势及消费者需求变化,开发 200-300 款露营帐篷。公司设计、生产的露营帐篷具备专业 的科技性能与稳定的质量表现;在高效的供应链管理下,公司在交期、成本管控方面具有 较强优势;同时,公司为客户提供完备的售后服务,在业内积累了良好的口碑。

公司 OEM/ODM 业务收入呈现明显的季节性:Q2>Q1>Q3>Q4。由于公司 80%以 上的外销收入来自北半球的欧洲及亚洲,而户外活动的黄金季节在春夏季,因此每年的第 一、二季度是公司外销订单的旺季,根据 2018-2021 年经验,上半年出口销售额大约是下 半年的 1.8-2.7 倍。公司 OEM/ODM 订单的可见度较高,从下单到交货的周期一般在 6 个 月左右,预计每年 8-11 月会陆续敲定次年上半年北半球客户的订单,公司可根据下单情 况提前准备产能及库存,因此外销业务发展较为稳健。

3.2. 绑定优质零售和品牌商,迪卡侬占比过半

OEM/ODM 业务的客户较为集中,迪卡侬占比过半。2021 年前五大客户销售额占外 销业务比重达到 78%,其中第一大客户迪卡侬(Desipro Pte. Ltd.为迪卡侬全资子公司,负 责向牧高笛采购)销售额达 3.16 亿元,占外销业务比重达到 51%,且集中度呈现逐渐加 深的趋势。

除了迪卡侬外,其他核心客户也均为全球优质的零售商或品牌商。纵观公司 30 多家 客户,大致可分为三类:1)普通的综合性零售商:如澳大利亚的 Kmart、Super Retail, 英国的 Home Retail 等;2)专业户外用品零售商:如英国最大的户外零售商 Go outdoors、 美国最大的体育户外用品商店 Academy;3)户外用品品牌商:如新西兰的 Kathmandu、 美国的 Mountainsmith 等。

3.3. 全球化、轻资产生产布局,供应链灵活稳健

全球化产能布局+柔性外协生产,保障公司产能较好匹配需求端变化。公司早在 2012 年即开始布局东南亚产能,2014/2017 年孟加拉/越南工厂分别投产,目前海外产能占比约 40%;公司的国内产能则主要位于浙江衢州,少量位于江西上饶。 帐篷产品上,除了自主生产外,公司还保持 15%左右的外协柔性产能(仍由牧高笛统 一采购原材料、验收和包装),以应对订单量突变可能对产能利用率造成的影响。疫情之 下,公司通过灵活调配产能快速响应市场需求,增强了客户粘性;同时通过提前布局供应 链、物流仓储及生产基地,保证产能覆盖未来订单需求。帐篷之外的其他产品(主要供自 主品牌销售),公司均采用外包生产的方式。

4.1. 疫情下大牧爆发式增长,下半年同样可期

2003 年,公司凭借一款“冷山”帐篷进入中国市场,开启了自主品牌的发展之路。 2009 年公司切入户外鞋服领域,并在 2018 年划分大牧、小牧双品牌,分事业部运营。 1)大牧品牌:秉持“露营专业主义”理念,主打户外露营帐篷及装备,涵盖高海拔 露营、徒步露营、公园休闲、精致露营和旅行等户外场景。 2)小牧品牌:面向泛户外人群的户外鞋服品牌,强调产品的舒适、时尚与机能感, 以通勤、旅行、健行、慢跑、露营、徒步登山等多场景穿着为开发理念,不论自然户外、 城市户外,还是室内休闲,都能“一衣穿行”。 3)山系服装品牌:2020 年推出的独立运营的潮流露营服装品牌 Mobi Villa,将露营 美学和仪式感融入产品设计,拥有植根旷野的山系风格,兼顾了大众对轻松舒适的追求。

2021 年以来,大牧呈现爆发式增长,而小牧在疫情的冲击下正处于调整期。分渠道 来看,大牧品牌全部通过“线上直营+分销团购”渠道销售,小牧品牌则通过线下“直营 店+加盟店”销售。 大牧品牌 2021 年收入 2.20 亿元(+156%),其中线上渠道 1.09 亿元(+127%),分销 团购渠道 1.11 亿元(+192%)。2022 年在疫情反复的催化下,大牧增长进一步提速,单 Q2 线上/分销渠道分别增长 307%/340%,单季度收入即超过 21 年全年。 小牧品牌 2021 年收入 8629 万元(+15%),其中直营店收入 2784 万元(+22%),加 盟店收入 5845 万元(+12%)。由于小牧均为线下实体店,在 2022 年疫情中受损严重,Q2 收入下滑 30%。从门店数量来看,小牧自 2017 年开始进行渠道调整,放缓开店计划的同 时,关停低效店,截至 2022 年一季度末,直营/加盟店分别为 28/189 家。

与 OEM/ODM 业务的季节性特征不同,自主品牌销售从 Q1 至 Q4 逐季走旺。从户 外运动参与热度来看,春夏秋为旺季,但由于大牧线上直营销售占比 50%左右(且分销商 也有相当体量在线上销售),受双十一的拉动效果明显,因此 Q4 亦是大牧的销售旺季。 对于小牧而言,尽管春夏季鞋服的销售数量多于秋冬季,但秋冬款的产品单价明显高于春 夏款,因此 Q3/Q4 的销售收入通常高于 Q1/Q2。

4.2. 产品力与品牌力齐驱,打造自身阿尔法

4.2.1. 把握精致露营趋势,产品深度与宽度持续提升

2003 年以“冷山”系列帐篷进入国内市场,成为徒步露营中的经典之作。牧高笛于 2003 年推出第一代产品“冷山”帐篷,采用 7001 航空铝合金支架,重量大大减轻(仅为 玻璃纤维杆的 1/3),携带轻便,独特的通风系统解决了传统帐篷闷热的痛点,而且其创立 初衷是“让所有国内户外爱好者能买得起高性价专业性帐篷”,因此定价亲民,一经推出 便收获众多国内消费者的喜爱。历经 20 年,冷山系列依旧活跃在户外爱好者圈子,至今 已更新至第五代(包括冷山 AIR、冷山 AIR 升级版、冷山 PLUS 等),功能性不断升级。

2020 年后成功抓住“精致露营”趋势,目前精致露营产品销售占比已达 70%。除了 主打徒步露营的冷山帐篷,公司产品系列还涵盖了公园休闲、旅游、高海拔露营等场景, 并在 2020 年开始推出精致露营系列,同时不断开发新的露营周边产品来完善品类矩阵。 1) “纪元”、“揽盛”系列:公司于 2020 年推出“纪元”系列,定位高端精致露营 市场,相比于传统户外帐篷,纪元系列帐篷内部空间大幅扩大,高度达到 1.8-2.9 米,可以展开前厅,使用者可以在帐篷内烹饪,契合精致露营场景的独特需求。 2021 年公司推出“揽盛”梯形隧道帐篷,活动空间更大且利用率高,上市后始终 占据销量前列,多次追加补单,成为公司另一大爆款产品。

2) 露营周边品类开发:公司围绕精致露营,打造高海拔、精致徒步、精致露营、精 致野餐场景矩阵,开发睡眠系统、厨房系统、收纳系统、客厅系统的产品矩阵, 从产品风格上丰富场景,从产品线上细化产品,提升连带率和客单价,21 年大牧 品牌中帐篷收入占比从 20 年的约 60%降至约 40%,SKU 由此前 200 款增至 400- 500 款。

4.2.2. 跨领域多元合作,塑造时尚的品牌调性

公司高频联动符合精致生活调性的 IP 或品牌,高效触达潜在客群。中国露营市场正 从“专业性能”向“时尚精致”转变,公司于 2021 年推出 Line Friends 联名系列,打破传 统帐篷单调沉闷的形象,瞄准亲子、女性、年轻人客群,该联名系列同时还包括天幕、拖 车、睡袋、折叠椅、野餐垫等配套产品,目前已占大牧销售额约 10%。此外,公司还与魅 族 PANDAER、摇曳露营、丽克特、电小二、小红书等与自身品牌调性契合的品牌/IP 联 名推出系列产品,以快速触及新用户,提升品牌知名度。

公司亦通过跨界合作等形式,精准提升品牌曝光度。牧高笛近年开展的跨界合作主 要包括:1)赞助专业队伍:赞助北大山鹰社徒步中国南极科考、徒步加拿大洛基山脉等, 强化“露营专业主义”品牌形象;2)汽车品牌合作:与理想、小鹏、劳斯莱斯、奔驰等 高端车企合作举办露营活动,直接触达精致露营目标客群,同时加深高端、精致的品牌形 象;3)综艺节目合作:2022 年 4 月公司与爱奇艺、江苏卫视联合出品户外综艺《一起露 营吧》,为大众打造潮流有趣的露营白皮书,推广精致露营概念。此外,牧高笛持股的“大 热荒野”营地作为多部综艺的取景地获得大量曝光;4)其他活动:参加草莓音乐节、国 潮节、天猫露营大会等集中了年轻且热衷尝试新鲜事物的消费者的活动,加强和主流年轻 消费者的品牌互动。

牧高笛全国首家露营生活馆开业,有利于提振品牌形象及辐射线上销售。自有品牌 “一站式”户外体验店是国外户外用品行业一种成熟的自营零售模式(如 Snow Peak, DOD,Nordisk 等均开设了大型体验店),未来可能会成为国内户外用品行业零售模式的 发展趋势。22 年 6 月,牧高笛在宁波开设了首家露营生活馆,店内产品种类齐全,装修 舒适惬意富有调性,带给客户良好的购物体验,对于加强品牌效应、辐射线上销售具有重 要意义。

预计 22-24 年公司收入 15.7/21.4/28.6 亿元,同比增长 70%/37%/34%,其中:

1)OEM/ODM 业务:当前全球步入疫情后周期,预计对露营帐篷的需求将进入一轮 上升周期。公司在帐篷代工制造领域已有二十多年积累,在研发设计、制造工艺、生产效 率、成本管控等方面均积攒了良好口碑,且与迪卡侬等全球优质品牌商或零售商建立长期 合作关系。预计 22-24 年公司外销业务将摆脱订单大小年的影响,销量增速分别为 21%/20%/20%;随着消费升级趋势,预计销售均价分别增长 4%/3%/3%;预计 22-24 年外 销业务收入分别增长 25%/23%/23%。在规模效应及海外产能逐步成熟之下,预计毛利率 将提升 1-2pct。

2)大牧品牌(线上+分销):疫情后周期,国内露营热度将持续,公司在紧抓线上流 量,大力开拓抖音、小红书等新电商平台;同时,公司持续加大分销客户开拓力度,入驻 大型商超及新型渠道,预计大牧销量将持续高增长。单价方面,随着公司产品性能持续更 新迭代,品牌调性不断提升,尤其是高单价的精致露营系列产品打开市场,预计大牧的产 品均价及毛利率将明显提升。22H1 在疫情刺激下,公司线上/团购分销收入分别增长 248%/338%,我们预计下半年增速将略有回落,预计 22 年全年线上/团购分销渠道收入同 比增长 200%/260%;23-24 年由于高基数,预计大牧增速将回落至 55%/45%水平。

3)小牧品牌(直营+加盟):线下门店受疫情冲击较大,公司对小牧业务维持谨慎发 展策略,预计将持续淘汰低效店铺,打磨单店经营,减少亏损幅度。预计 22-24 年直营收 入同比-10%/0%/0%,加盟收入同比-20%/-5%/-5%。

费用率方面,为快速抢占市场份额、占领消费者心智,预计公司将加大人才队伍建设、 品牌营销、研发设计等方面的投入,各项费用规模将大幅增加。但公司收入增长较快,预 计费用率保持稳定。 预计22-24年公司归母净利润分别为1.80/2.66/3.64亿元,同比增长129%/48%/37%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

评论列表

发表评论