admin

admin本文约5100字,预计阅读时间30分钟,想看结论的直接到第四部分。

我们绝大多数人都参加了“城镇职工基本养老保险(以下简称城职险)”,关于养老保险你是不是有很多问号:

交养老保险到底划不划算?我交的钱多久能领回本?是不是交的越多,交的年限越长越好?

单位按最低标准交养老保险,到底是“爱我”还是“害我”?

让我们通过计算,来解答以上问题。

这不是简单的把每月交的钱加起来,除以退休后每月领的钱,因为通胀,用现在的钱和将来的钱直接比较是没有意义的,我们需要把每个月缴纳的养老保险,转变成到退休时的“终值”,再把以后每月领取的养老金,转变成到退休时的“现值”,再进行比较。下面我们分别对“缴纳总额的终值”和“领取总额的现值”建模。

一、城职险缴纳总额=每月缴费额在退休时的终值之和

政策规定,城职险的月缴费额=缴费基数×缴费系数×缴费比例(一般为28%,各地略有差异,不影响最终结果)

影响缴纳额的几个变量:

(一)缴费基数 W ,缴费基数年均增长率 r

缴费基数是指全省上年度月平均工资,设为 W。随着社会经济的发展,缴费基数随职工平均工资而变化,我们假设缴费n年内缴费基数年均增长率为 r (包含通胀的名义增长率),那么第 n 年的缴费基数为

(二) 缴费系数 a

缴费系数是指个人实际月工资与全省上年度月平均工资的比值。政策规定,若该比值不足0.6则按0.6计算,超出3则按3计算,即缴费系数的范围是0.6-3。假设缴纳养老保险至退休的n年内,每月平均缴费系数为a

(三)缴费比例 q

即养老保险月缴纳额占月工资的比例,大部分地区为:个人账户8%,统筹账户20%,即q=28%

(四)缴费年限 n

缴费年限是指累计缴纳养老保险的年限,设为n(则12n为累计缴纳养老保险的月份)。

先不加入利率变量的情况下,

第一年缴纳养老保险额为:W×a×28%×12(月)=3.36Wa

第二年缴纳养老保险额为:

第三年缴纳养老保险额为:

……

第n年缴纳养老保险额为:

(五)利率 i

利率是货币的时间价值,它影响着养老保险缴纳额的终值。

假设某人到退休时已连续缴纳养老保险 n 年,这n年年均利率为 i 。我们每年的缴纳额,到退休时的终值是多少,根据复利终值的计算,引入终值系数

第一年缴纳的养老保险额到退休时的终值为:

第二年缴纳的养老保险额到退休时的终值为:

第三年缴纳的养老保险额到退休时的终值为:

……

第n年缴纳的养老保险额到退休时的终值为:

观察可知是一个公比为  的等比数列,利用求和公式,n 年内缴纳额的终值共计:

的等比数列,利用求和公式,n 年内缴纳额的终值共计:

综上,缴费基数年均增长率为 r ,缴费比例为28%,缴费系数为 a ,连续缴费 n 年至退休,n年内年均利率为 i ,可计算出至退休时,城职险缴纳总额终值为:

二、城职险领取总额=月领取额在退休时的现值之和

政策规定,城职险的月领取额=统筹账户月领取额(也叫基础养老保险)+个人账户月领取额 = 领取基数×(1+本人平均缴费系数)÷2×缴费年限×1%+个人账户累计储存额÷计发月数

影响领取额的几个变量:

(一)领取基数 W

领取基数和缴费基数是同一概念的不同表述,即全省上年度月平均工资,领取基数主要影响基础养老保险领取数额。上文已经讨论过,假如连续缴纳养老保险n年至退休,那么第n年的缴费基数为

从第n+1年起就可以领取养老保险,第n+1年的领取基数为

(二)领取系数 a

政策规定,领取系数即本人平均缴费系数,是以往每个月缴费系数的均值,上文中已设为a

(三)领取年限 m

领取年限是从领取养老保险之日(一般为退休时)起至死亡时之间的年数,设为 m(则12m为累计领取养老保险的月份)。到第m年,养老保险的领取基数为  。

。

先不加入利率变量的情况下,

第一年领取基础养老保险额为:

第二年领取基础养老保险额为:

……

第 m 年领取基础养老保险额为: 以上为统筹账户领取额。

以上为统筹账户领取额。

(四)计发月份 t

计发月份是指从退休年龄到平均预期寿命之间的月份数,设为 t,根据退休年龄和各地政策不同(例如陕西65岁退休t=101)。个人账户月领取额=个人账户累计储存额/t

个人账户累计储存额的计算,可用上文城职险缴费总额公式,将28%的总缴费比例,换为8%的个人账户缴费比例,经计算可得个人账户累计储存额的终值为:

故个人账户月领取额为:

(五)利率 p

假设某人到死亡时已连续领取养老保险 m 年,这m年年均利率为 p(为了区别于缴费n年年均利率 i),我们每年的领取额(统筹账户+个人账户),贴现到退休时的现值是多少,根据复利现值的计算,引入现值系数

第一年领取的养老保险额在退休时的现值为:

第二年领取的养老保险额在退休时的现值为:

……

第m年领取的养老保险额在退休时的现值为:

等比数列求和,m 年内领取额的现值共计:

综上,领取基数年均增长率为 r ,领取系数(与缴费系数相同)为 a ,连续领取 m 年至死亡,个人账户计发月份为 t , m年内年均利率为 p,可计算出至死亡时,城职险领取总额现值(贴现到退休时)为:

三、建立缴领平衡等式,对其中一些变量赋值,来计算另一些变量

另缴费总额终值(到退休时)=领取总额现值(到退休时)

即:=

化简得:

上述等式中包含r(缴费、领取基数年均增长率,近似于职工工资增长率),n(缴费年限),a(月均缴费系数,也是月均领取系数),i(n年内年均利率),t(计发月份),m(领取年限),p(m年内年均利率)七个变量。有了该等式,我们便可以在确定其中几项的情形下,研究其余变量之间的关系。

现在开始赋值计算。

(一)缴费系数、缴费基数年均增长率和领取年限之间的关系

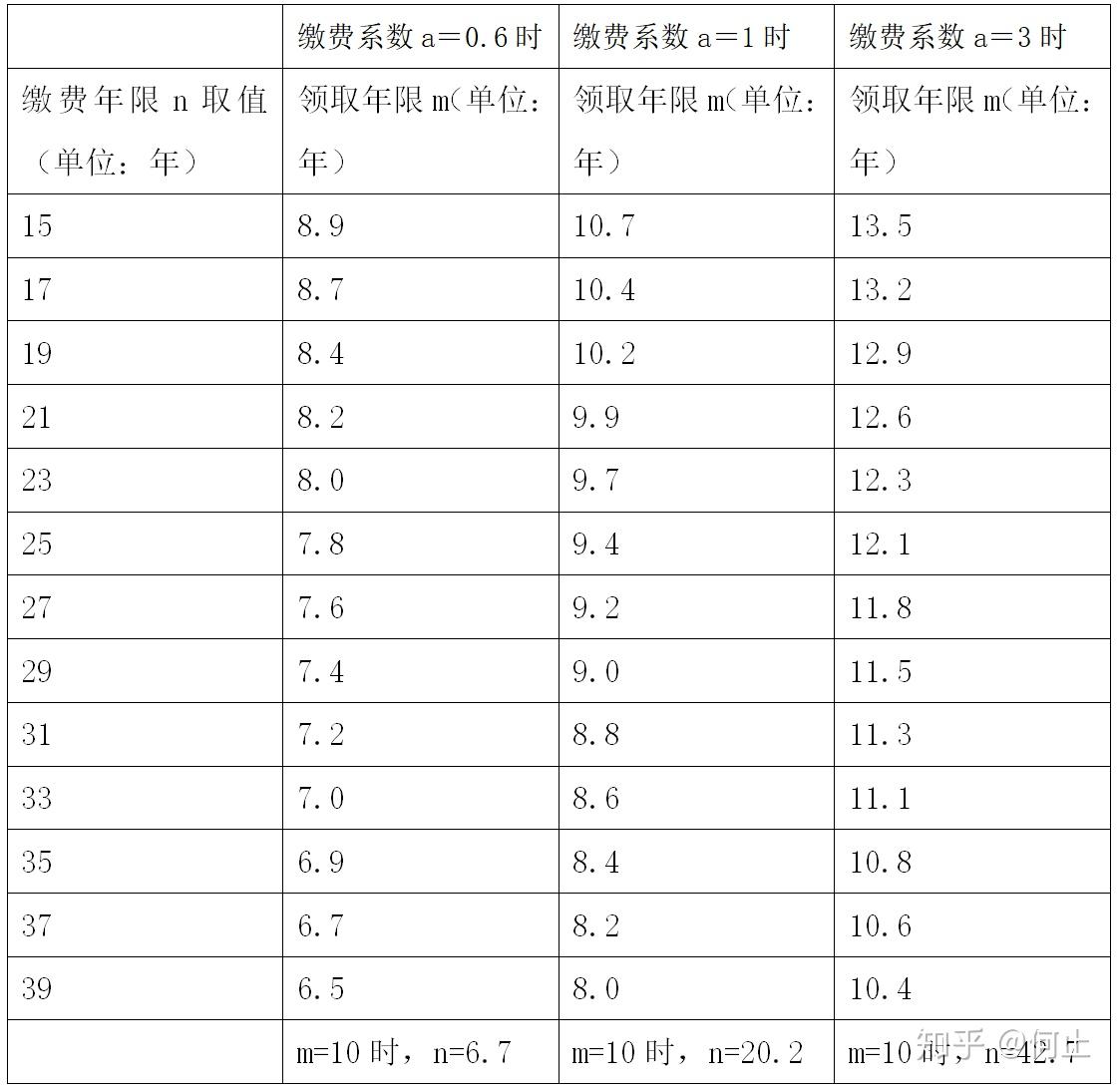

令计发月份 t=101(取陕西65岁退休标准),缴费年限n=15,为简化计算,假设 n年内的年均利率 i 和 m 年内年均利率 p 均为3%,讨论缴费系数a=0.6/1/3,三种情况下,缴费基数年均增长率 r 和领取年限 m 之间的关系。

将以上数值带入等式,当自变量r取不同值时,应变量m的解如下表:

解读:例如,当缴费系数a等于1,养老保险缴费基数的年均增长率取6%时,领取养老保险12.4年,可以实现养老保险缴费额和领取额的平衡。也就是说,如果你65岁退休,按全省平均工资缴纳养老保险15年,每年涨薪6%,同期年均利率约3%,等你退休后,领取12.4年养老保险,你可以回本。

由表可知:

1.其他条件相同,缴费系数a越大,则领取年限 m 越大。即缴费系数越大,实现缴领平衡所需领取年限越长(交的越多越吃亏)。

2.其他条件相同,缴费基数年增长率 r 越大,则领取年限 m 越小。即缴费基数年均增长率越大,实现缴领平衡所需领取年限越短(工资涨的越快回本越快,工资涨幅和社会经济增长密切相关,可以说经济发展越快,养老保险越快回本)。

其他条件不变,我们令年均利率i=p=2%,相应的可得出下表:

可以看出,在其他条件不变的情况下,年均利率 i 和 p 越小,相应的实现缴领平衡所需领取年限m越短。

(二)缴费系数、缴费年限和领取年限之间的关系

令计发月份 t=101(取陕西65岁退休标准),取领取/缴费基数年增长率r=8%,为简化计算,假设 n年内的年均利率 i 和 m 年内年均利率 p 均为3%,讨论缴费系数a=0.6/1/3,三种情况下,缴费年限n和领取年限m之间的关系。

将以上数值带入等式,当自变量n取不同值时,应变量m的解如下表:

其他条件相同,同等缴费系数下,缴费年限n越大,领取年限m越小。即缴纳的年限越长,越快回本。

四、总结与建议

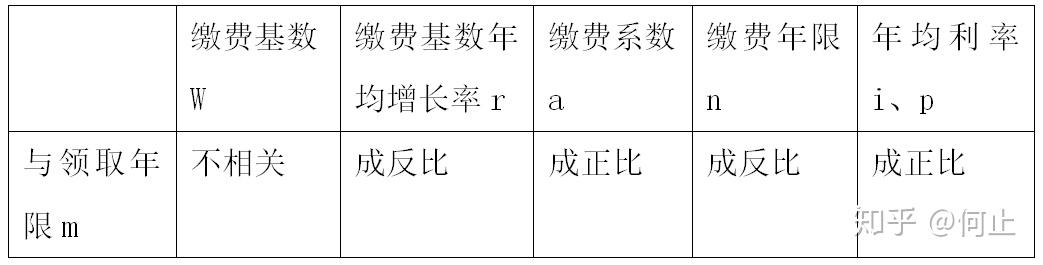

综上,我们可以看到影响养老保险缴领平衡的各变量之间的关系,我们以领取年限m为标的,其他变量和m的关系如下表:

结论:1.同等条件下,缴费基数的年均增长率r越大,实现缴领平衡所需的领取年限m越小。缴费基数即全省上年度职工平均工资,即职工平均工资增长越快,养老保险回本越快。

2.同等条件下,缴费系数a越大,实现缴领平衡所需的领取年限m越大。以a=3为例,在其他变量的合理取值区间内,m的值普遍高于10年(人均寿命减退休年龄),也就是说,缴费系数越大,越有可能达不到养老保险的缴领平衡,即“缴的越多越亏”。这样的制度设计,不利于激励按更高系数缴纳养老保险,但是有利于缩小同代人贫富差距,可以理解为“穷人比富人缴纳养老保险更有利”。

3.同等条件下,缴费年限n越大,实现缴领平衡所需的领取年限m越小。缴费年限不仅影响着我们退休后基本养老保险每月领取额,也影响着实现养老保险缴领平衡的领取时间。缴费年限越长,实现养老保险缴领平衡所需的领取时间越短,即“缴的年限越长越有利”

4.同等条件下,年均利率 i和 p越小,实现缴领平衡所需的领取年限m越短。利率 i 和 p 由国家货币政策决定,货币政策宽松,则利率低,所以维持宽松的货币政策,有利于早日实现养老保险缴领平衡。

最后,回答文章开头的几个问题。

1.交养老保险到底划不划算?

能实现缴领平衡就划算,不划算也没办法,法律规定职工必须交。

2.我交的钱多久能领回本?

每个人影响缴领平衡的变量不尽相同,根据上面公式,可以计算出多久领回本。举个小何的例子吧,26岁参加工作,65岁退休,一直拿着社会平均工资,随着祖国经济稳步发展,职工年均涨薪8%,社会年均利率维持在3%,那么等到小何退休后,领取8年可以实现缴领平衡。小何一想,中国男性人均寿命还75呢,自己活到73养老保险就回本啦,这波不算亏。

3.是不是交的越多,交的年限越长越好?

交的越多领的越多,但越难回本。交的年限越长,越容易回本。

4.单位按最低标准交养老保险,到底是“爱我”还是“害我”?

交的越少领的越少,但越容易回本。如果单位冒着风险把省下来的部分直接发给你了,那还是爱你的,毕竟自己理财大概率是能跑赢社保基金收益的,

对吧?

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

评论列表

发表评论